Malum 7’den 70’e artık herkes ezberledi. Enerji fiyatlarında yaşanan düşüşün ABD enflasyonunu baskı altında bıraktığına ve çekirdek enflasyon rakamlarına yönelmemiz gerektiğine dair cümleler artık her FOMC ve tutanakta yer alıyor. O zaman bu durumu daha iyi anlayabilmek ve tutanaklarda yazan önemli maddelerin ayrıntılarına biraz bakmak ve süreci doğru anlamak önemli. Ayrıca Enflasyon bileşenleri ve büyüme rakamlarına dair beklentiler şekillenirken, önemli ayrıntılara da bakmamız gerekiyor.

Tutanaklardan gözüme çarpanlar;

1-‘’recent indicators for some other countries, most notably China, were subdued. Inflation rates continued to be quite low in the advanced foreign economies, and market-based measures of inflation compensation had recently moved down in the euro area and Japan. Özellikle tutanakların özünde yer alan ana maddelerden bir tanesi olan gelişmiş ülke ekonomilerinin enflasyon ve büyüme rakamlarında olumsuz durumun devam ettiği yer almakta. Özellikle Avrupa bölgesi ve Japonya’nın bu durum baş sıralarında yer aldığının altı çizilmiş.

In contrast, inflation in the emerging market economies had risen in recent months as a result of higher food prices and widespread currency depreciation.’’

Ayrıca gelişmekte olan EM piyasasında ise, yüksek gıda fiyatlarının olumsuz etkisinin devam ettiği yer alıyor.

2- Dönemsel etkilere de değinen FED, ‘’Financing conditions for nonfinancial businesses tightened modestly over the summer. The growth of commercial and industrial loans on banks’ books slowed in July and August; yani, Finansal olmayan işletmelerin, finansal durumlarının yaz boyunca olumlu görünmediğini, ticari ve endüstriyel kredi büyümelerinin Haziran ve Ağustos ayında zayıfladığına vurgu yapmış. The deceleration was concentrated in banks with greater exposures to oil and gas firms. ‘’ diye devam eden yetkiler; Bankalarda hissedilen bu yavaşlamanın petrol ve doğalgaz şirketlerinde büyük bir boşluk yarattığını ifade etmiş.

3- Çin ekonomisinin durumuna da değinen FED, dünyanın en büyük ikinci ekonomisi için, ‘’China and other emerging market economies had contributed to a further appreciation of the dollar and declines in prices of oil and other commodities, which were likely to hold down U.S. consumer price inflation in the near term.’’ Dolar’daki aşırı değerlenmenin ve düşen petrol fiyatlarının ve emtia fiyatlarının Çin ve gelişmekte olan ülkelerdeki sıkıntının ana sebebi olduğunun altı çizilmiş, ABD enflasyonunda yakın dönemde düşebileceğini ifade ediyorlar.

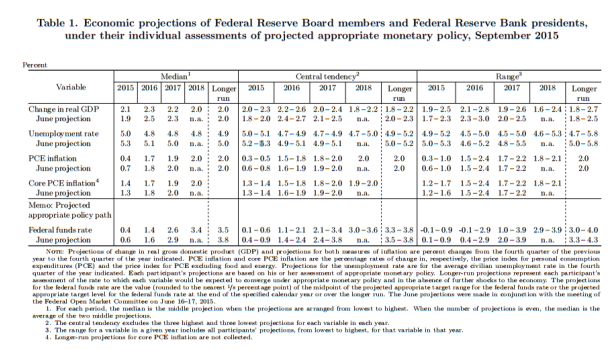

4- Büyüme ve enflasyon tahminlerine dair görüşler ve tahminler ise ki bu kısım önemli, ‘’FOMC participants generally expected that, under appropriate monetary policy, economic growth in 2015 would be at or slightly above their individual estimates of the U.S. economy’s longer-run normal growth rate and would increase somewhat in 2016 before slowing to or toward its longer-run rate in 2017 and 2018.’’ Büyüme tahminleri tabloda da görüldüğü üzere, 2015 için düşük ve yavaş tutulmuş ancak, 2016’da yüzde 2.3’lük artış bekleniyor ve olumlu bir görüntü var. Uzun dönem için yüzde 2.0’lik bir değişim tahmin ediliyor.

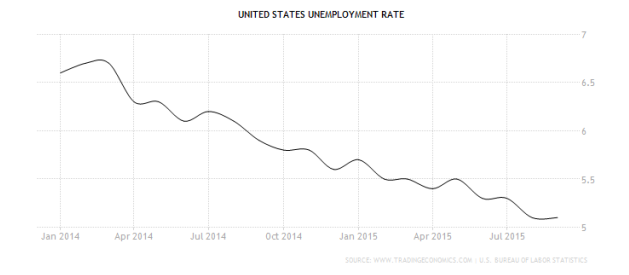

Most participants projected that the unemployment rate would decline a bit further over the remainder of 2015 and be at or slightly below their individual judgments of its longer-run normal level from 2016 through 2018. İşsizlik oranı için daha olumlu bir beklenti var. Yüzde 4.8’lere yaklaşabilecek bir oran öngörülmüş ilerleyen dönemler için yüzde 4.9 gibi bir rakam tahmin edilmiş. Şuan ki görünüm yüzde 5.1 şeklinde. Demek ki toparlanmanın devam edileceği düşünülüyor. Ya da etmesi gerektiği düşünülüyor !

Participants projected that inflation, as measured by the four-quarter change in the price index for personal consumption expenditures (PCE), would be very low this year but then would pick up notably next year and rise further in 2017; all participants projected that inflation would be at or close to the Committee’s 2 percent longer-run objective in 2018.’’ Enflasyon için ise, kişisel tüketim harcamalarının bu yıl ciddi bir düşüş yaşadığını söyleyen FED, yüzde 2’lik hedefe 2018 yılında ulaşılacağını düşünüyor. Tahminleri aşağıdaki tabloda bulabiliriz ;

Bir de kişisel değerlendirmeye bakalım ve verilerdeki değişimleri inceleyelim en çok önem verilen veriler arasında, istihdam ve enflasyon ve bunun bileşenlerini mercek altına alırsak,

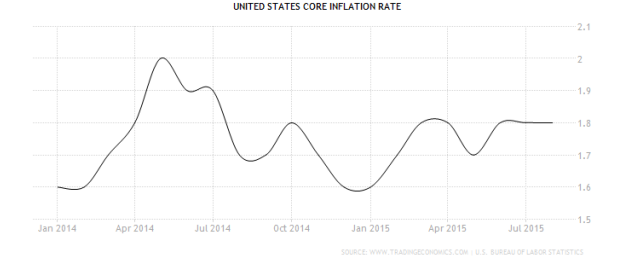

Çekirdek enflasyonda toparlanmanın görüldüğünü ancak 3 dönemdir yüzde 1.8 seviyelerinde durağan bir görüntünün olduğunu görüyoruz.

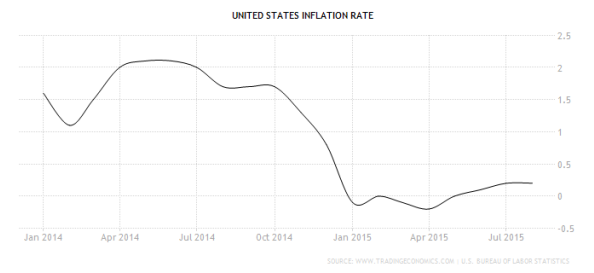

Enflasyon orannında ise, yüzde 0.2 ‘lik ılımlı bir toparlanma mevcut. Özellikle son dönemler için bunu söyleyebiliriz.

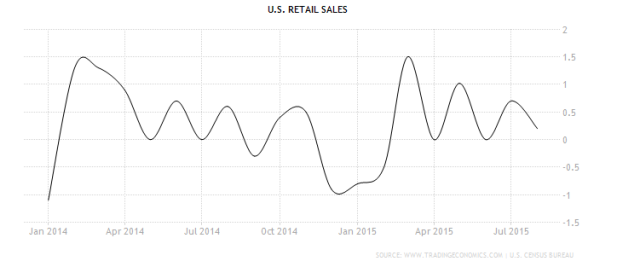

ABD ekonomisinin büyük bir bölümünü oluşturan perakende satışlarda ise, bir türlü toparlanamayan bir görüntü hakim. 1 yıllık performansa baktığımızda Nisan sonrası dalgalı seyrin devam ettiğini ancak düşüşlerin devam ettiğini görüyoruz. Enflasyon üzerinde etkili olacak bu veri haftaya 14 Ekim’de toplantı öncesi merak konusu.

İstihdamdaki görüntü ise,

İşsizlikte süreklilik sağlanmış ve düşüş trendi devam ediyor. FED’in istediği hedef olan yüzde 4.8-4.9 aralığı için devamlılık tartışılır. Çünkü;

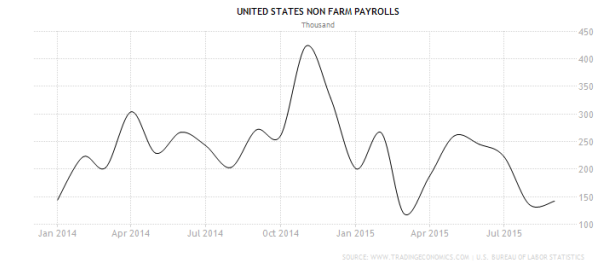

Tarımdışı istihdam rakamlarının 1 yıllık performansında eski olumlu görünümün devam ettiğini söylemek zor. Özellikle düşen emtia ve petrol fiyatlarının istihdam üzerinde olumsuz etkileri devam ediyor. İşten çıkarımlar artmış ve özellikle part-time işe alımların devam ettiğini ve bu durumun olumlu görünümü bir nebze sekteye uğrattığını görüyoruz.

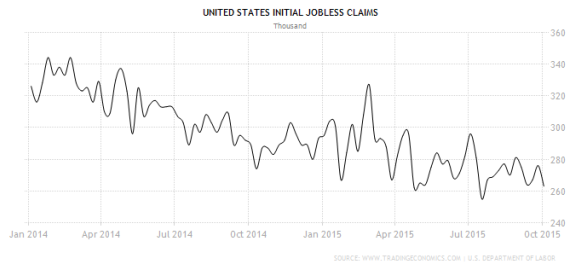

Devam eden işsizlik başvruları ise, 300K altında seyrine devam ediyor ve düşüş trendi içerisinde görüntü olumlu. Geçen hafta 263K’lık bir rakam piyasaya yansıdı. Ancak ABD ekonomisinde tarımdışı istihdam rakamlarının önemi büyük ve son dönem rakamları çok da olumlu yansımıyor. Bu yüzde 200K üzeri seyir olumlu görünüm için tekrardan yakalanmalı. FED’in faiz artırımı için önemli olacaktır. Ancak geçtiğimiz ayın revizesinin 136K olduğunu görmekteyiz. Olumsuz beklentiler ve görüşler ABD ekonomisinin Eylül ayı toplantısında faiz artırma olasılığını düşük tutuyor.

Sonuç olarak, ABD ekonomisinin genel gidişatına baktığımızda, Ekim ayı faiz artırım ihtimalinin zor olduğunu görüyoruz. Ayrıca incelediğim kişisel gelirlerin düşüşü ve yatırımcıların tasarruflardaki artışa yönelimi, tüketici güvenindeki düşüş FED’in elini zorlaştıracak durumlar arasında. Zaten FED’in Ekim ayı öncesi çok da olumlu açıklamalar yapmadığını ve ekonominin genel gidişatına güvenmediğini görmekteyiz. Aralık raporu öncesi, bu durumu baz alıp, petrol fiyatlarındaki seyrin ve özellikle perakende satışlar ve tüketimin akıbeti dikkatle izlenmelidir. Enflasyonun toparlanması için bu iki veride ılımlı bir toparlanma görülmesi bekleniyor. Ancak bu 15 Ekim Perşembe günü açıklanacak TÜFE rakamları çok çok önemli olacaktır. Faiz kararını etkilemese ile, gelecek olumlu bir rakam Aralık ayı ihtimallerini artırabilir ya da düşürebilir.

Resources, Kaynaklar;

http://www.federalreserve.gov/monetarypolicy/files/fomcminutes20150917.pdf

http://www.tradingeconomics.com/

Gökhan Özkan/ www.isikfx.com/

IşıkFX Araştırma Uzmanı

-

ABD`de çekirdek PCE belli oldu

ABD Merkez Bankası (Fed) tarafından yakından izlenen veri olan çekirdek kişisel tüketim harcamaları fiyat endeksi (PCE) mart ayında piyasa beklentilerine paralel gerçekleşti.

ABD`de çekirdek PCE belli oldu

ABD Merkez Bankası (Fed) tarafından yakından izlenen veri olan çekirdek kişisel tüketim harcamaları fiyat endeksi (PCE) mart ayında piyasa beklentilerine paralel gerçekleşti.

-

KKM hesaplarında düşüş sürüyor

Kur korumalı TL mevduat (KKM) ve katılma hesaplarındaki tutarda sınırlı düşüş yaşandı.

KKM hesaplarında düşüş sürüyor

Kur korumalı TL mevduat (KKM) ve katılma hesaplarındaki tutarda sınırlı düşüş yaşandı.

-

`En büyük önceliğimiz fiyat istikrarı`

Sakarya`nın Sapanca ilçesinde katıldığı zirvede konuşan Hazine ve Maliye Bakanı Mehmet Şimşek, “Küresel ekonomik görünüme baktığınız zaman Türkiye lehine daha olumlu bir arka plan var” dedi.

`En büyük önceliğimiz fiyat istikrarı`

Sakarya`nın Sapanca ilçesinde katıldığı zirvede konuşan Hazine ve Maliye Bakanı Mehmet Şimşek, “Küresel ekonomik görünüme baktığınız zaman Türkiye lehine daha olumlu bir arka plan var” dedi.

-

Microsoft`un gelir ve karı beklentileri aştı

Microsoft mali yılının üçüncü çeyreğinde analistlerin tahminlerinin üzerinde kazanç elde etti.

Microsoft`un gelir ve karı beklentileri aştı

Microsoft mali yılının üçüncü çeyreğinde analistlerin tahminlerinin üzerinde kazanç elde etti.